Як вихідні та святкові дні впливають на виплати працівникам

- Вихідні та свята оплачувати по-різному

- Вилучати свято із розрахункового періоду

- Не потрібно доплачувати за роботу у вихідний

СТАТТЯ ДО ТЕМИ

Різниця між вихідними та святковими днями має принципове значення, тому що впливає на розмір виплат працівникам. Ми зібрали чотири випадки розрахунку, які допоможуть краще це зрозуміти. Якщо проігноруєте цю різницю, ризикуєте недоплатити або переплатити працівникам.

1. Працівник працював у день перед святом або вихідним

У чому різниця. Тривалість робочого часу напередодні святкового чи неробочого дня скорочуйте на одну годину. Цього вимагає стаття 53 Кодексу законів про працю України (КЗпП). Це правило працює як для п’ятиденки, так і за шестиденного робочого тижня. Виняток — працівники:

- віком від 16 до 18 років;

- зайняті на роботах зі шкідливими умовами праці.

Їм маєте встановити скорочену щотижневу тривалість робочого часу за статтею 51 КЗпП. Тривалiсть роботи таких працівників напередоднi святкових i неробочих днiв не скорочуйте.

Напередодні вихідних робочий день не скорочуйте всім працівникам.

Скорочуйте робочий день, якщо він безпосередньо передує святковому чи неробочому дню. Розглянемо дві ситуації. У першій робочий час треба скоротити, а в другій — ні (див. Схеми 1 і 2). Які дні вважати святковими та неробочими, читайте у Довідці.

Схема 1

Останній робочий день напередодні свята — Дня незалежності України

Схема 2

Останній робочий день напередодні свята — Дня праці

Як впливає на оплату. Через скорочення передсвяткового робочого дня на одну годину зарплату не зменшуйте. За робочий передсвятковий день нарахуйте працівникові звичайну оплату праці. Наприклад, в ситуації на Схемі 1 потрібно нарахувати працівникові повну денну частину окладу, незважаючи на те що робочий день скоротили.

Які дні вважати святковими та неробочими

Святкові дні:

• 1 січня — Новий рік;

• 7 січня і 25 грудня — Різдво Христове;

• 8 березня — Міжнародний жіночий день;

• 1 травня — День праці;

• 9 травня — День перемоги над нацизмом у Другій світовій війні (День перемоги);

• 28 червня — День Конституції України;

• 24 серпня — День незалежності України;

• 14 жовтня — День захисника України.

Дні релігійних свят, які є неробочими:

• 7 січня і 25 грудня — Різдво Христове;

• один день (неділя) — Пасха (Великдень);

• один день (неділя) — Трійця.

2. Вихідні й державні свята припали на період відпустки

У чому різниця. Святкові та неробочі дні не включайте до днів відпустки, а вихідні включайте (ч. 2 ст. 5 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР).

Це стосується щорічних відпусток та додаткової відпустки працівникам, які мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А І групи. Тобто, якщо на період щорічної або додаткової соціальної відпустки припадає святковий чи неробочий день, до розрахунку тривалості відпустки його не включайте і не оплачуйте. Такий день лише подовжить тривалість відпочинку.

Як впливає на оплату днів відпустки. Святковий або неробочий день, що припав на період відпустки, не оплачуйте. За вихідні дні, навпаки, нарахуйте відпускні.

Якщо святковий день збігається з вихідним, день відпочинку переносять на інший день. Але через перенесення вихідний не стає святковим чи неробочим. За перенесений вихідний нарахуйте відпускні як за звичайні суботу чи неділю.

|

Приклад 1. Оплата святкових днів, які переносять на робочий

Приклад 1. Оплата святкових днів, які переносять на робочий3. Вихідні та державні свята припали на розрахунковий період

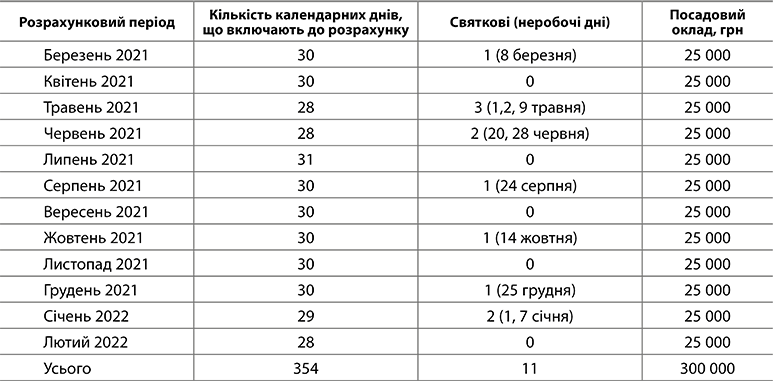

У чому різниця. Під час розрахунку відпускних із розрахункового періоду вилучайте святкові та неробочі дні (п. 7 розд. IV Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.1995 № 100).

Зауважимо, що загалом маємо 11 святкових та неробочих днів на рік. 9 із них мають фіксовану дату, а 2 релігійних «плавають». Зокрема, у 2022 році Пасха (Великдень) припадає на 24 квітня, а Трійця — на 12 червня. Тож не завжди можна просто віднімати 11 святкових днів, якщо розрахунковим періодом є останні 12 календарних місяців роботи.

Якщо розраховуєте лікарняні, вилучати святкові та неробочі дні з розрахункового періоду не потрібно (п. 3 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 № 1266).

Як впливає на оплату відпустки. Під час розрахунку середньоденного заробітку для оплати відпустки виплати за розрахунковий період діліть на кількість днів періоду. Що більше днів у знаменнику, то менші середньоденний заробіток і відпускні.

|

4. Робота у святкові та вихідні дні за графіком

У чому різниця. За підсумованого обліку робочого часу працівники працюють відповідно до змінних графіків роботи (графіків виходу на роботу). Тому може трапитися, що робоча зміна працівника припаде на святковий, неробочий чи вихідний день. Роботу в святкові та вихідні дні за графіком оплачують по-різному.

Як впливає на оплату. Для працівників, які працюють за графіками, роботу в святкові та неробочі дні включають до місячної норми робочого часу. Години роботи, що перевищують цю норму, вважають надурочними й оплачують у подвійному розмірі (п. 11 Методичних рекомендацій щодо застосування підсумованого обліку робочого часу, затверджених наказом Мінпраці від 19.04.2006 № 138).

Правила оплати у святкові і неробочі дні визначає стаття 107 КЗпП. Роботу оплатіть:

- відрядникам — за подвійними відрядними розцінками;

- працівникам, працю яких оплачуєте за годинними (денними) ставками, — у розмірі подвійної годинної (денної) ставки;

- працівникам, які отримують місячний оклад, у розмірі:

- одинарної годинної (денної) ставки понад оклад — якщо у святковий та неробочий день вони працювали у межах місячної норми робочого часу;

- подвійної годинної (денної) ставки понад оклад — якщо вони працювали понад місячну норму.

Якщо працівник трудився у святковий чи неробочий день понад місячну норму робочого часу, за його бажанням разом з подвійною оплатою додатково можете надати інший день відпочинку. Цей день не оплачуйте. Інший день відпочинку є додатковою компенсацією. Тож роботу у святковий або неробочий день у будь-якому разі оплатіть у подвійному розмірі (лист Мінпраці від 29.12.2009 № 853/13/84-09).

Під час визначення надурочних годин роботу у святкові дні не враховуйте, оскільки вже оплатили її у подвійному розмірі.

Якщо за графіком змінності працівник має вийти на роботу у вихідний, для нього такий день буде звичайним робочим днем. Тож і оплачуйте його як звичайний робочий день. Однак якщо працівникові довелося вийти у свій вихідний згідно з графіком змінності, маєте компенсувати роботу за нормами статті 72 КЗпП. Тобто оплатити роботу у подвійному розмірі або надати інший день відпочинку з оплатою роботи у вихідний день в одинарному розмірі. Працівник може отримати лише один вид компенсації — або додатковий день відпочинку, або гроші.

|

Роботу у святковий день оплачуйте в кінці місяця незалежно від тривалості облікового періоду.

ДОВІДКА